「ブライダルローンって簡単にお金を借りれるのかな?」

「普通のカードローンとブライダルローンって何が違うのだろう?」

結婚式はとてもお金がかかるイベントです。

色々とやり繰りをして資金を準備していきますが、どうしても資金が足りなかったり、結婚式のために今ある貯金を全て使い果たしたくないと考える方もいると思います。

そこで初めてブライダルローンのことがチラッと頭によぎった方がいらっしゃるのではないでしょうか?

今回、この記事では「ブライダルローン」について解説していきます。

「ブライダルローンの基礎的な情報」から「メリット・デメリット」についてご紹介しているので、ブライダルローンについて全く知らなかった方でも、ブライダルローンがどういったものなのか完全に理解できるはずです。

さらに「ブライダルローンを検討する前にやるべきこと」や「手続きのプロセス」についても解説しています。

ブライダルローンを検討し始めた方が気になるであろうことをご紹介しているので、実際にローンを組んでいく上で役立つ情報となっています。

結婚式のためにお金を借りるべきなのか悩む方もいると思います。

結論、お二人が理想の結婚式を挙げるために十分検討した上でローンを組むのあれば全く問題ありません。

この記事がブライダルローンを検討する際の一助になれば幸いです。

目次

1章 結婚資金を一括で借りられるブライダルローン

ブライダルローンとは、挙式や披露宴、結婚指輪、新婚旅行など「結婚」にまつわる資金を借りられる仕組みのことをいいます。

特に結婚式の費用をまかなうためにブライダルローンを組む方が多いです。

結婚式場は費用の支払いを前払いに限定しているところが多く、ブライダルローンで結婚式費用を支払い、結婚式後にご祝儀や収入等で返済をしていくケースが多くなっています。

1-1 使い道が限定されている

ブライダルローンの一番の特徴は使い道が限定されていることです。

一般的なローンと違って使い道が結婚費用に限定されているからこそ、低金利でお金を借りられるメリットがあります。

その上で注意しておきたいことが、結婚に関わる項目の中でもブライダルローンによって使える項目が限定されていることです。

結婚資金と一口に言っても、結婚式、新婚旅行、結婚指輪、新居にかかる費用などたくさんのことにお金がかかってきます。

多くの場合、結婚式に資金を使うことは認められていますが、その他の項目には使用することが許されていない場合もあるので、ローンの条件を確認しておく必要があります。

【多くのブライダルローンの利用が認められること】

・結婚式

・新婚旅行

・婚礼衣装

・婚約指輪

・結婚指輪

【ローン会社によってブライダルローンの利用が認められないこと】

・新居への入居費

・家具、家電の新調にかかる費用

自分の使い道に合ったブライダルローンを選んでいきましょう。

1-2 借入金額の上限は300~500万円

一般的な借入金額の上限は300~500万円となっています。

借入限度額はローン会社によって変わってくるので、検討している会社の条件に必ず目を通すようにしてください。

ちなみに結婚式の平均費用は約320万円となっています。

結婚式費用は全てを新郎新婦が負担するのではなく、ご祝儀や親からの援助費用等を引いた部分を負担することになります。

これを踏まえた上で、自分たちに足りない費用を詳細に洗い出してから、借り入れる金額を決めていきましょう。

1-3 大きく分けると銀行か式場提携の2パターン

ブライダルローンは大きく分けると、銀行と式場提携の二つに分けられます。

銀行のブライダルローンは目的ローンの一種になります。目的ローンとは使用用途が限定されたローンのことで、他に代表的なものでマイカーローンや教育ローンがあります。

一方で式場提携のブライダルローンは、基本的に指定式場での挙式披露宴に使用用途が限定されていることが特徴としてあります。

特に式場提携のブライダルローンであれば手続きがとても楽に済みます。

式場提携の場合、融資金額が直接結婚式場に振り込まれるため、自分たちでやる手続きの負担が減る上に引き落としや振込手数料がかかりません。

お二人の結婚式場に式場提携のブライダルローンがあれば、それを利用することをオススメします。

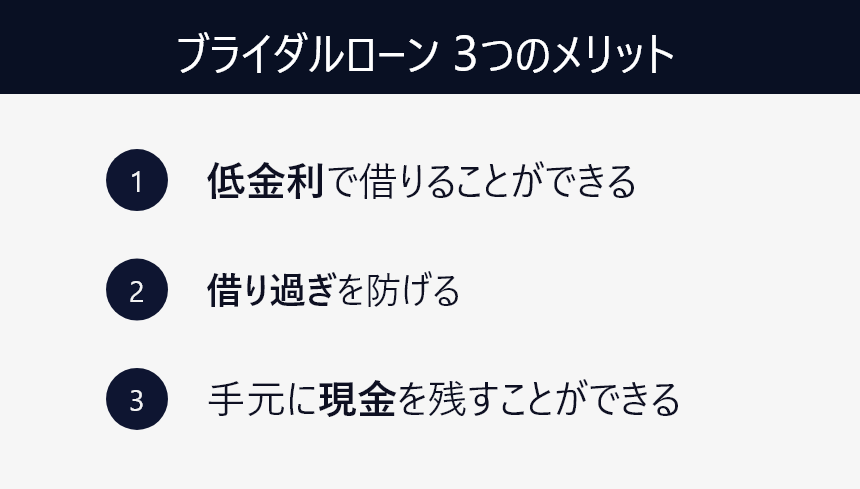

2章 ブライダルローンの3つのメリット

なんとなくブライダルローンのことはわかってきたところで、ブライダルローンのメリットをご紹介していきます。

2-1 低金利で借りられる

ブライダルローンは低金利でお金を借りることができます。

一般的なローンは金利が最大で18%近くになる場合もあります。

しかしブライダルローンは使用用途が限定されていることから金利が低く、4~7%に設定されていることが多いです。

結婚式費用は高額なため、結婚資金を借りるとなると少しの金利でも返済額が大きく変わってきます。各ローン会社の金利をじっくり比べてみてください。

2-2 借り過ぎを防げる

お金を借り過ぎることを防げます。

ブライダルローンは結婚資金に充てるためにお金を借りるサービスであり、全く関係ない車やバッグといったものを購入するためにお金を使うことは許されません。

そのため結婚資金で不足している分だけを借りるため、余計にお金を借りてしまったということがありません。

2-3 手元に現金を残せる

ブライダルローンを組むことで手元に現金を残すことができます。

これまで貯金をしてきた方もいらっしゃると思いますが、結婚式を挙げることにより貯金がなくなってしまうことも考えられます。

結婚式はお金がかかることだからしょうがないとはいえ、新生活が始まったり今後の出産や育児のことも考えると、ある程度は手元に現金を残しておくことで安心できるはずです。

結婚式後の生活を考えてブライダルローンを組むことは賢い選択かもしれません。

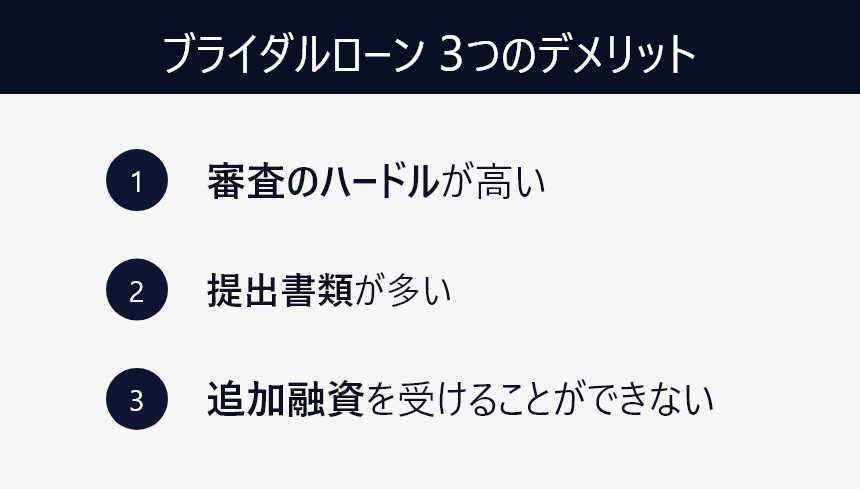

3章 ブライダルローンの3つのデメリット

ブライダルローンは金利が低く魅力的にみえるかもしれませんがデメリットも存在します。

こちらも見落とさずに確認しておきましょう。

3-1 審査のハードルが高い

ブライダルローンは一般的なローンに比べて審査のハードルが高くなっています。

低金利で100万、200万円というお金を借りることができる反面、それだけ入念な審査が行われます。

そのため審査に1~3週間程度はかかるので、ブライダルローンを検討する場合は早めに行動することが必要になってきます。

ブライダルローンの審査は簡単には通らないことを肝に命じておきましょう。

3-2 提出書類が多い

ブラダルローンは提出する書類が多いです。

先程ブライダルローンの審査が厳しいことを述べましたが、その審査をするにあたって提出しなければならない書類が多々あります。

主な提出書類は以下のとおりです。

【主な必要書類】

・ローン申込書

・本人確認書類

・年収を確認できる書類

・返済口座の届出印

・住民票謄本

・結婚式の見積書

特徴は結婚式の見積書を提出することです。

ブライダルローンは結婚資金に充てられるローンのため、結婚式の見積書を提出しなければなりません。

さらに上記の書類の中にはすぐには用意できないものもあるので、余裕を持って書類を準備することが必要です。

提出書類をあらかじめ把握しておいて、漏れのないようにしましょう。

3-3 追加融資を受けられない

ブライダルローンは後から追加での融資を受けることができません。

一般的なカードローンは定められた限度額内で何度も追加で融資を受けることができますが、ブライダルローンはそうはいきません。

一回限りの融資のため、結婚式準備の過程でもっとお金が必要になった、予想外の出費が発生した際には自分たちで対処しなければなりません。

後々お金に困るなんてことがないように、可能な限り事前に必要なお金を詳細に洗い出しておきましょう。

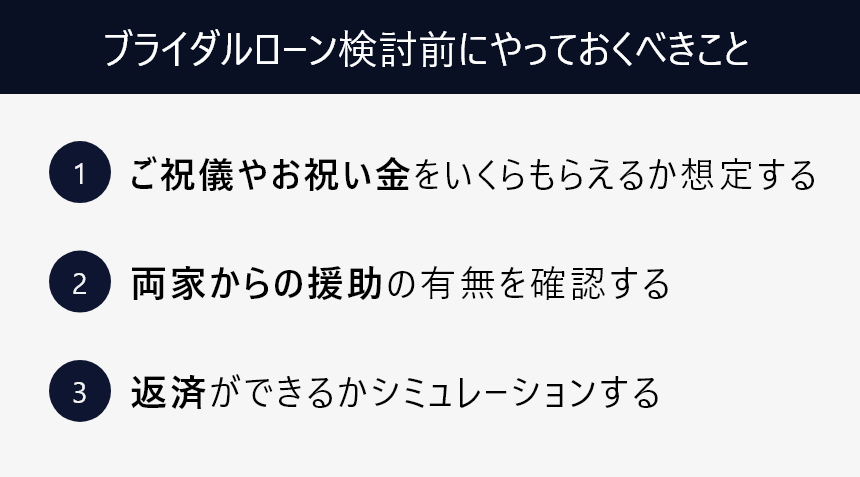

4章 ブライダルローンを検討する前にやっておくべきこと

結婚式費用が足りないと、なんとかお金をやり繰りしようと焦ってしまうもの。

そんな時にブライダルローンを組むことを検討し始めると思いますが、一度立ち止まって冷静になってください。

お金を借りることを即座に決めるのはなく、ココで紹介していることに取り組んでみましょう。

4-1 ご祝儀やお祝い金をいくらもらえるか想定する

結婚式当日にいただけるご祝儀やお祝い金をいくらもらえるかシミュレーションしておきましょう。

結婚式は300万円以上かかるといわれていますが、その費用全てを新郎新婦が負担するわけではありません。

結婚式に参列するゲストから一人あたり平均で3万円程度のご祝儀をいただけることが通例となっています。

これを踏まえて、ゲスト数が確定したら一度いただけるご祝儀を計算してみましょう。

結婚式費用からご祝儀額を引いた部分を新郎新婦が負担することになるので、そこでお金が足りない分をブライダルローンで検討してみましょう。

4-2 両家からの援助の有無を確認する

新郎新婦の両家から結婚式の費用援助を受けられるかどうか確認してみましょう。

これまで結婚式を挙げた新郎新婦の7割が結婚式費用を親から援助してもらっています。

援助額も平均で178.6万円とかなりの金額を負担してもらっていることがわかります。

親の経済状況にもよるため一概にこれだけの金額をもらえるとは限りませんが、親の援助があるかどうかだけは聞いてみましょう。

4-3 返済ができるかシミュレーションする

必ずブライダルローンを組むことを決心する前に返済のシミュレーションを行いましょう。

お金を借りるということは当然返すことが義務になります。

いくらブライダルローンは金利が低いからとはいえ、大金を返済することは用意ではありません。

さらに結婚式の後にも要所要所でお金は必要になってきます。

新生活、住宅購入、出産などにかかる資金も用意していく必要があります。

そのため無計画にブライダルローンを組んでしまうと、今後の生活を圧迫してしまう恐れがあります。

ブライダルローンを組む前に必ず返済のシミュレーションを行い、詳細な返済計画を立てておきましょう。

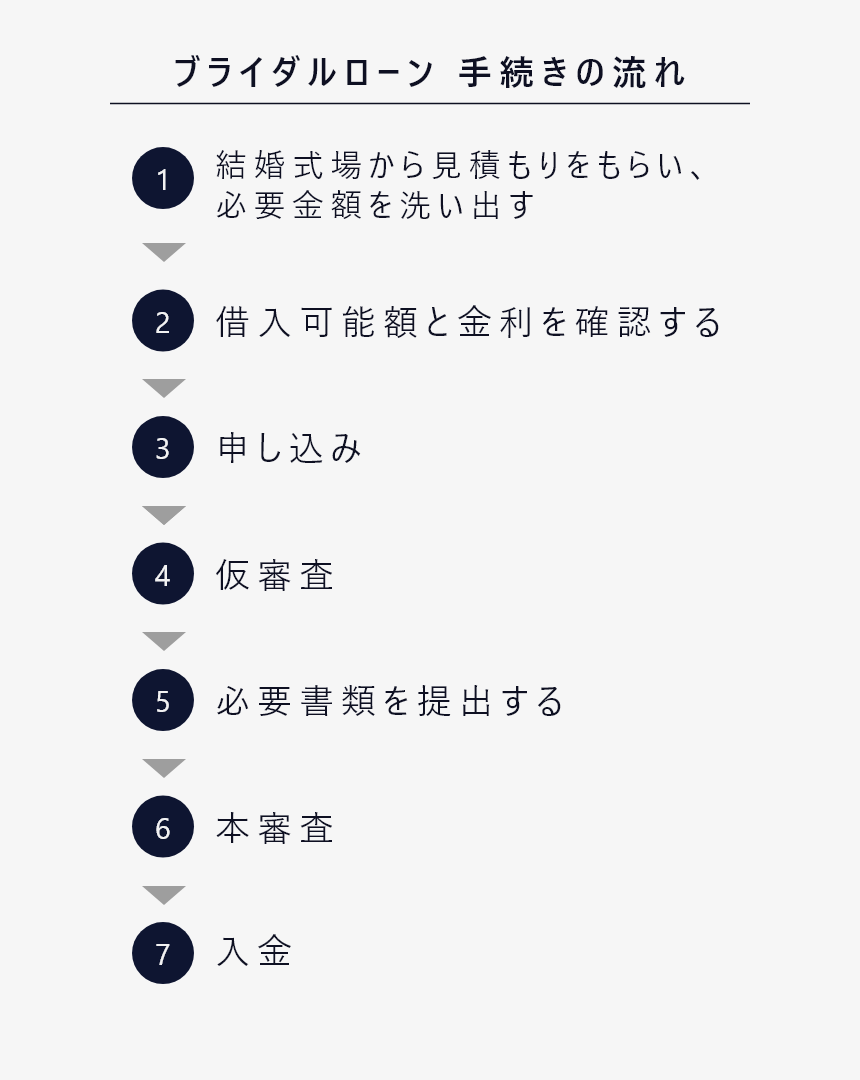

5章 ブライダルローンの準備は早めに!手続きの7プロセス

ブライダルローンの審査には1~3週間程度かかります。

結婚式費用の支払いは前払いが一般的なため、ブライダルローンの申請が遅くなると支払いに間に合わなくなることも考えられます。

ここで紹介しているプロセスを把握して、早めに行動に移してみてください。

①結婚式場から見積りをもらい、必要金額を洗い出す

結婚式場から見積り書をもらい、ブライダルローンで借りる必要のある金額を明確にしましょう。

4章でも解説したとおり、確定した結婚式予算全てを新郎新婦が負担するわけではありません。

全体予算から想定されるご祝儀額を差し引いて、お二人の貯金との兼ね合いも考慮した上で、ブライダルローンで借りる必要のある金額を洗い出していきましょう。

②借入可能額と金利を確認する

複数のローン会社のホームページや資料を集めて、借入可能額と金利を比較検討しましょう。

借入可能額はもちろん、金利も会社によって大きく変わってきます。

金利の割合に加えて、固定金利か変動金利の違いもあるのでココは時間をかけて比較検討していきましょう。

③申し込み

借入額と返済計画の目処が立ち次第、ローンの申込みを行いましょう。

結婚式場や電話で申し込みますが、最近はインターネットで申し込める会社が多く、申し込み自体は簡単に行うことができます。

④仮審査

ローン会社で仮審査が行われます。

⑤必要書類を提出する

仮審査を通過後、必要書類を提出します。

3章でも解説した通り、ブライダルローンを組むにあたり必要となる提出書類は多いです。

【主な必要書類】

・ローン申込書

・本人確認書類

・年収を確認できる書類

・返済口座の届出印

・住民票謄本

・結婚式の見積書

すぐには用意できない書類もあるため、早め早めの行動を心かけましょう。

⑥本審査

必要書類の提出が完了すると、ローン会社で本審査が行われます。

仮審査が通ったとしても本審査で落ちることがあることもあります。

⑦入金

無事、本審査が通り次第入金されます。

入金が確認できたら、結婚式場への支払い期限に間に合うように支払いを済ませましょう。

6章 ブライダルローンの4つの審査ポイントと審査に落ちたときの対処法

ブライダルローンの審査について詳しく解説していきます。

審査が厳しいことはよくわかっていただけたと思いますが、審査で何をみられているのかわからない部分が多いのではないでしょうか?

この章では審査に関する疑問を解消していきます。

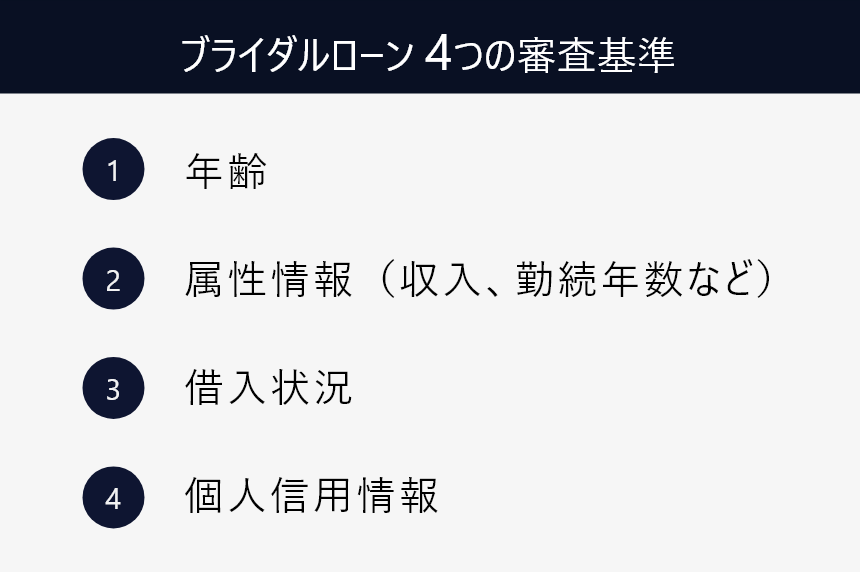

6-1 4つの審査基準

ブライダルローンの審査でみられる基準は大きく4つあります。

①年齢

年齢の条件は一般的に満20歳~65歳で設定されています。

20歳に満たしていない人は親名義でローンを組む方法をオススメします。

ブライダルローンは親が審査条件を満たしている場合、親名義でローンを組むことができます。

②属性情報

収入、勤続年数、雇用形態といった属性情報をみられます。

収入は安定しているかどうか、300万円以上のように一定条件が設定されていることがあります。

勤続年数は3年以上であると有利といわれています。

雇用形態は正社員かどうかがみられています。これらを総合的にみられていて、融資ができる条件に満たしているか判断がくだされます。

そのため、収入は全く問題ないが就職・転職直後で勤続年数が少ないために条件を満たしておらず審査が下りない場合もあります。

③借入状況

他のローン会社や消費者金融等の金融機関での借入状況がみられます。

ブライダルローン申込時に他社の借入状況を問われることがありますが、その際他社の借入状況を正直に申告してください。嘘をついても必ずバレます。

ちなみに収入に占める返済金額の割合である「返済比率」が35%を超えると審査に落ちる可能性が高くなります。

さらに他社の借入件数や借入総額が多いと審査で不利になってしまいます。

借入状況は変に取り繕うことなく、そのままの状況を申告してください。

④個人信用情報

過去の支払いや返済に関する個人信用情報がみられます。

これまでのクレジットカードやローンの支払いが滞りなく行えていれば全く問題ありません。

ただしこれまでの借り入れ、返済、債務整理状況に問題があると審査に通る可能性は低くなります。

過去に自己破産をしていたり、ローンを借りて61日以上滞納していた場合「事故情報」として記録されてしまいます。

もし個人信用情報に不安がある場合は、信用情報公開の手続きを行い内容を確認してみましょう。

6-2 審査に落ちたときの対処方

もし審査に落ちてしまった場合、以下の3つの対処法を検討してみてください。

①結婚式のコストを見直す

まず始めに結婚式のコストを見直しましょう。

意外と予算を見直してみると、自分たちには不要なものが含まれていたり、余計にランクアップさせられているアイテムがあります。

その際、特に以下の5つをチェックしてみてください。

・料理やドリンクの品数や質

・衣装の種類、ランク

・装花の色、ボリューム

・写真のカット数、撮影シーン

・演出のアイテム

▼結婚式費用を抑えることについて詳しくはコチラ

②クレジットカード払いを検討する

結婚式費用をクレジットカードで支払うことを検討してみましょう。

クレジットカードは引き落としが結婚式後になるので、結婚式当日にいただくご祝儀を使って費用を支払うことができます。

ただしクレジットカードに対応している結婚式場かどうかを確認しておく必要があります。

さらにクレジットカードの支払限度額も確認しておきましょう。

結婚式費用は100万円単位で動くため、支払限度額を大幅に超えていることも考えられるので必ずチェックしておきましょう。

③銀行や消費者金融の個人向けローンを組む

あまりオススメはしませんが銀行や消費者金融の個人向けローンを組むことを検討しましょう。

銀行や消費者金融の個人向けローンはブライダルローンよりも金利が高く設定されています。

低金利のブライダルローンに比べて、金利が最大18%なんてこともあります。

金利には特に気をつけましょう。

一方で即日での借り入れができること、30日間無利息サービスがあるといったメリットがあります。

銀行や消費者金融の個人向けローンは利用することを本当によく吟味してみてください。

7章 zerokonなら自己負担0円で結婚式を挙げられる!

結婚式費用に不安を抱いている方は多いと思います。

とはいえ限られた費用の中でもお二人が理想とする結婚式を挙げたい想いは強いはず。

zerokonでは自己負担0円で結婚式を挙げる事ができます。

創業から11年で蓄積してきた独自の交渉力とノウハウを駆使して、単純に結婚式を安くするだけでなく、品質を落とすことなく理想の結婚式の実現をお手伝いいたします。

①徹底した予算シミュレート

zerokonではより綿密に予算を把握するため、複数パターンでのご祝儀シミュレーションを行っています。

結婚式には挙式・披露宴以外にも様々な費用が必要になるケースがあります。

ゲストの交通費や宿泊費など想像以上に費用がかかってくるものです。

そこでご祝儀想定額の算出、その他経費の確認までプロが徹底してシミュレートいたしますので、結婚式費用に対する不安は解消されるはずです。

②契約後の追加料金0円

ご契約後に弊社側からのアイテム追加営業は一切いたしません。

ご契約時のお見積額でどうすれば理想の結婚式に近づけのかを考え、適切なクオリティかつ必要なアイテムをしっかり入れ込んで見積書を作成するため、契約後に見積もり額が大幅にアップすることはありません。

③挙式後の後払い可能

zerokonでは後払い制を採用しています。

結婚式当日までは、できる限りお二人の理想に近づけるための準備とゲストのためにお時間を割いて頂きたいと考えています。

そこで費用の負担が少なく済むように費用の後日払いをご提供いたしております。

8章 まとめ

ここまで「ブライダルローン」についてみてきました。

ポイントをまとめると、

■結婚資金を一括で借りられるブライダルローン

・使い道が限定されている

・借入金額の上限は300~500万円

・大きく分けると銀行か式場提携の二パターン

■ブライダルローンの3つのメリット

・低金利で借りられる

・借り過ぎを防げる

・手元に現金を残せる

■ブライダルローンの3つのデメリット

・審査のハードルが高い

・提出書類が多い

・追加融資を受けられない

■ブライダルローンを検討する前にやっておくべきこと

・ご祝儀やお祝い金をいくらもらえるか想定する

・両家からの援助の有無を確認する

・返済ができるかシミュレーションする

■ブライダルローンの準備は早めに!手続きの7プロセス

①結婚式場から見積りをもらい、必要金額を洗い出す

②借入可能額と金利を確認する

③申し込み

④仮審査

⑤必要書類を提出する

⑥本審査

⑦入金

ブライダルローンは手続きで大変なことも多いと思いますが、この記事が少しでも役に立てれば幸いです。そして最終的にお二人が最高の結婚式を挙げることができることを楽しみにしています。

コメント